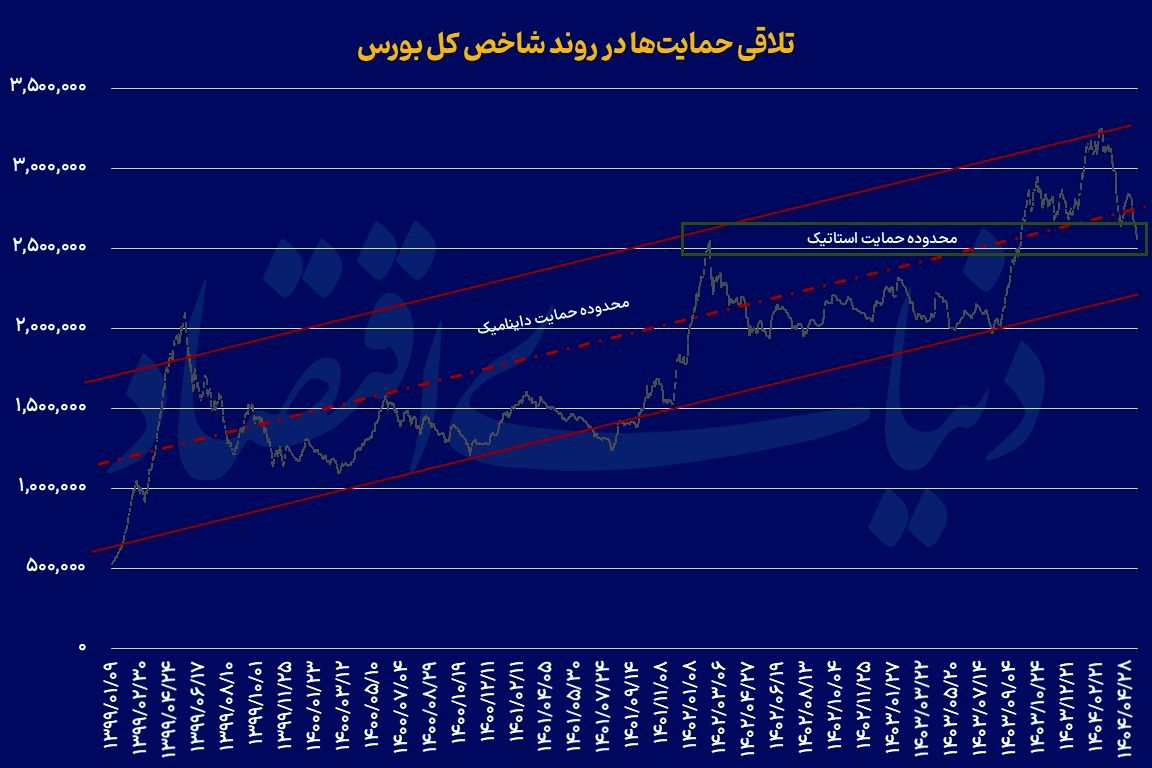

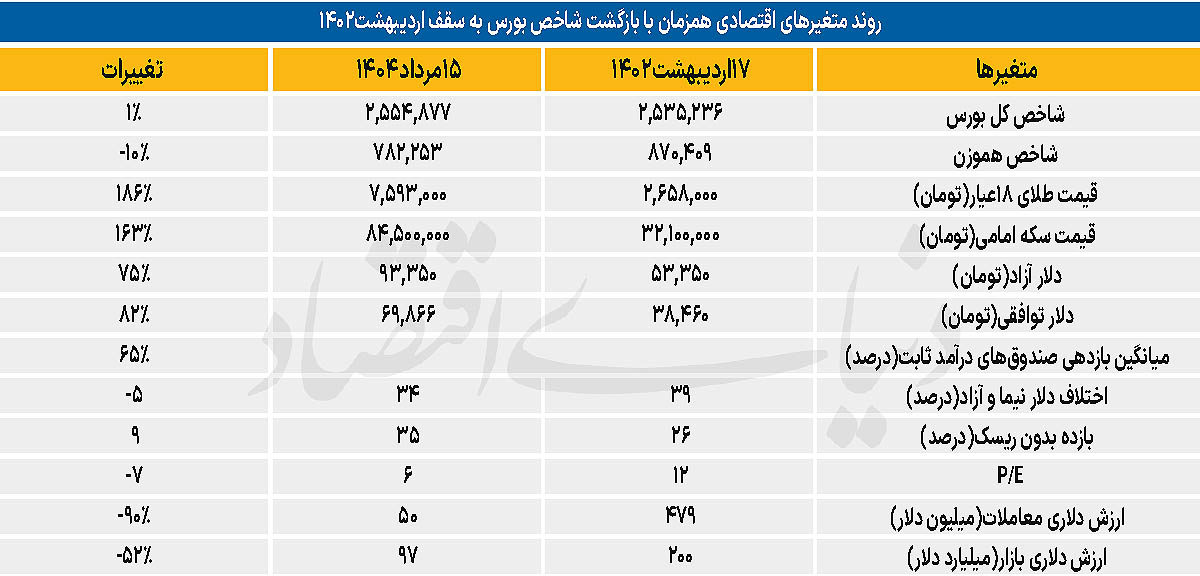

| شاخص کل بازار سهام با از دست دادن حمایت های مهم، این روزها به محدوده 2 میلیون و 550 هزار واحد رسیده است؛ محدوده ای حساس که از نظر تاریخی، فاصله ای اندک از سقف اردیبهشت ماه 1402 دارد. به بیان دیگر، بازار سهام در بازه ای بیش از دو سال، عملا از آن قله تاکنون بازدهی معناداری کسب نکرده است. به گزارش دنیای اقتصاد، در همین دوره، شاخص هم وزن که نمایانگر وضعیت کلی و متوازن بازار است، با افتی سنگین در حدود 10 درصد مواجه شده، درحالی که در همین بازه، بازارهای موازی مانند طلا و سکه رشد چشمگیری داشته اند. به طور مشخص، قیمت طلای 18 عیار و سکه امامی بیش از 150 درصد افزایش یافته است و حتی صندوق های درآمد ثابت نیز حداقل 65درصد رشد قیمتی داشته اند.

اکنون بورس تهران، هرچند به محدوده های جذاب ارزندگی چه از منظر بنیادی و چه از دیدگاه تکنیکال نزدیک شده، اما فشار و عطش فروش همچنان بر معاملات غلبه دارد. نسبت P/E کل بازار به 5.5واحد کاهش یافته که کمترین سطح از پاییز 1394تاکنون است. از نظر فنی نیز شاخص در محل تلاقی دو حمایت مهم قرار گرفته است. عبور از شرایط سخت کنونی، نیازمند تصمیمات و سیاست های اقتصادی صحیح است تا بورس بتواند جایگاه رقابتی خود را در برابر سایر بازارها بازیابد. سرخوردگی بورس بورس تهران طی سال های اخیر به دلیل مجموعه ای از سیاست های ضدتولید و تصمیمات اقتصادی ناکارآمد، مسیر متفاوتی نسبت به بازارهای رقیب در پیش گرفته و از آنها عقب مانده است. نتیجه این روند، کاهش جذابیت بازار سهام برای سرمایه گذاران و انتقال بخش قابل توجهی از نقدینگی به بازارهای موازی بوده است. پس از بازگشایی بازار در 7 تیرماه، شاخص کل به طور غافلگیرکننده ای چهار مرز حمایتی مهم خود را از دست داد و در نهایت در نیمه کانال 2.5میلیون واحدی آرام گرفت؛ محدوده ای که از نظر تاریخی، بسیار نزدیک به سقف اردیبهشت 1402 است. این در حالی است که از آن تاریخ تاکنون، یعنی بیش از دو سال، شاخص کل عملا بازدهی خاصی نداشته و سرمایه گذاران بلندمدت با نوعی رکود و فرسایشی شدن سرمایه مواجه بوده اند. در همین بازه، شاخص هم وزن که به عنوان معیاری دقیق تر برای ارزیابی وضعیت کلی بازار و رفتار همه نمادها در نظر گرفته می شود، افتی 10درصدی را تجربه کرده است. این کاهش نشان می دهد که فشار فروش و کمبود تقاضا در بدنه اصلی بازار محسوس بوده و نه فقط در نمادهای شاخص ساز. در مقابل، بازارهای رقیب عملکردی به مراتب بهتر از بورس داشته اند. طلای 18عیار بازدهی خیره کننده 186درصدی و سکه امامی رشد 163درصدی را به ثبت رسانده اند. حتی دلار در بازار آزاد از 17 اردیبهشت 1402 تاکنون حدود 75درصد افزایش قیمت داشته و نرخ اسکناس آمریکایی در بازار توافقی نیز 82درصد رشد کرده است. نکته قابل تأمل این است که بورس حتی از نظر بازدهی، پشت سر ابزارهای بدون ریسک مانند صندوق های درآمد ثابت قرار گرفته است؛ این صندوق ها در همین مدت میانگین بازدهی 65درصدی داشته اند و عملا سرمایه گذاری محافظه کارانه نیز جذاب تر از سهامداری بوده است.

چرا بورس باخت؟ 17 اردیبهشت دو سال پیش به عنوان یک روز تلخ در حافظه تاریخی بازار سرمایه باقی مانده است. روزی که با سقوط ناگهانی شاخص همراه شد و دلیل اصلی آن تنها پس از 50روز روشن شد؛ نامه ای که نرخ خوراک پتروشیمی ها را به شکل غیرمنتظره ای 7هزار تومان اعلام می کرد. این تصمیم، سیگنالی منفی به کل بازار مخابره کرد و عملا آغازی بر فاصله گیری سیاست های دولت از حمایت واقعی از تولید و سرمایه گذاری به شمار می رود. پس از آن، تغییر فرمول قیمت گذاری در صنعت پالایشی، افزایش شکاف قیمتی بین دلار نیما و بازار آزاد در تابستان 1402، انتشار گواهی سپرده با نرخ 30 درصد در اواخر همان سال و به دنبال آن افزایش نرخ موثر اوراق اسلامی، همگی فشار مضاعفی بر بازار سهام وارد کردند. به این عوامل داخلی باید ریسک های بیرونی را نیز افزود. از نیمه دوم سال 1402، تنش های نظامی در منطقه آغاز شد و تاکنون ادامه دارد. این رویدادها به افزایش ریسک گریزی سرمایه گذاران منجر می شود و تمایل به نگهداری دارایی های کم ریسک را بالا می برد. با وجود همه این موانع، ارزیابی ها نشان می دهد که بورس تهران هم از نظر بنیادی و هم از لحاظ تکنیکال به محدوده های جذاب ارزندگی رسیده است. این یعنی اگر شرایط کلان و ریسک های سیاسی و اقتصادی بهبود پیدا کنند، می توان انتظار داشت بازار سهام بخشی از عقب ماندگی خود را جبران کند. بورس در محدوده حمایت بررسی تکنیکال شاخص کل نشان می دهد که بازار اکنون در آستانه دو حمایت مهم قرار گرفته است. نخست، بازگشت شاخص به محدوده سقف اردیبهشت 1402 که پس از عبور از آن در آذرماه سال گذشته، حالا دوباره در نزدیکی 2 میلیون و 550هزار واحد قرار گرفته است. دوم، حضور شاخص در خط میانی کانال صعودی بلندمدت پنج ساله که معمولا می تواند نقش حمایتی قوی ایفا کند. تلاقی این دو سطح، اهمیت بیشتری به این محدوده می دهد و امکان برگشت روند را بالا می برد. در صورت آغاز حرکت صعودی، شاخص کل ابتدا با مقاومت مهم 2 میلیون و 850 هزار واحد روبه رو خواهد شد و در صورت عبور موفق از آن، هدف بعدی می تواند قله 3 میلیون و 200هزار واحد باشد. از منظر بنیادی نیز شرایط قابل توجه است. شاخص کل در حالی به محدوده قیمتی 17 اردیبهشت 1402بازگشته که نسبت قیمت به سود (P/E) بازار به 5.5واحد کاهش یافته؛ کمترین سطح از پاییز 1394 تاکنون. برای مقایسه، در اردیبهشت1402 این نسبت حدود 12واحد بود. ارزش دلاری کل بازار نیز اکنون به حدود 97 میلیارد دلار رسیده، درحالی که در 17 اردیبهشت دو سال پیش، این عدد نزدیک به 200 میلیارد دلار بوده است. این افت ارزش دلاری، در کنار افت P/E، نشانه ای روشن از ارزندگی نسبی بازار محسوب می شود. با این حال، افزایش پتانسیل رشد بازار در گرو کاهش یا حذف ریسک های سیاسی و اصلاح سیاست های اقتصادی است. تجربه نشان داده که حتی ارزنده ترین بازارها بدون اطمینان از ثبات و پیش بینی پذیری محیط سرمایه گذاری، نمی توانند موج صعودی پایداری را آغاز کنند. بورس تهران نیز از این قاعده مستثنا نیست و تنها در سایه تصمیمات صحیح و رویکردی حمایتی به تولید و سرمایه گذاری می تواند به جایگاه واقعی خود بازگردد. |

آتشسوزی گسترده در انبار ساختمان شماره 2 ساوه

آتشسوزی گسترده در انبار ساختمان شماره 2 ساوه

2 خرید جدید در راه پرسپولیس

2 خرید جدید در راه پرسپولیس