| به گزارش پارسینه ، حساب پس انداز مسکن جوانان یکی از قدیمی ترین ابزارهای بانک مسکن برای کمک به خرید یا ساخت مسکن است. در شرایط جدید، حداقل مدت انتظار برای استفاده از این حساب به سه سال کاهش یافته و حداکثر سقف اصلی تسهیلات در پایان سال دهم به دست می آید. برای حساب های افتتاحی از سال 1403 به بعد، سقف تسهیلات در پایان سال دهم برای تهران 37 میلیارد ریال، معادل 3.7 میلیارد تومان است.متقاضی دریافت سقف 3.7 میلیارد تومانی تسهیلات تهران باید تا پایان سال دهم، سپرده گذاری مستمر داشته باشد. در این مسیر، واریزی ماهانه از حدود 1.4 میلیون تومان در سال اول آغاز می شود و به تدریج به حدود 6.6 میلیون تومان در سال دهم می رسد؛ یعنی متقاضی در مجموع طی 10 سال حدود 480 میلیون تومان در حساب خود واریز می کند.

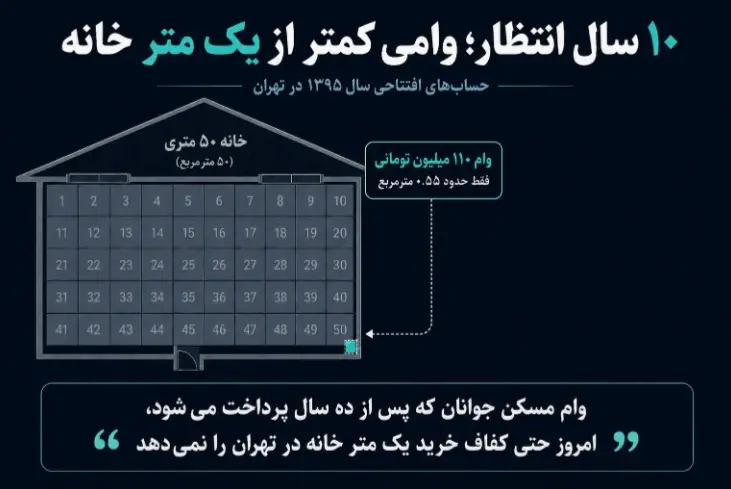

در نگاه اول، فشار ماهانه این حساب نسبت به وام های فوری خرید مسکن سبک تر به نظر می رسد. برای مقایسه، قسط یک وام یک میلیارد تومانی خرید مسکن از محل اوراق تسه، با نرخ سود 22.5 درصد و بازپرداخت 12 ساله، حدود 20.1 میلیون تومان در ماه است؛ در حالی که واریزی ماهانه حساب جوانان حتی در سال دهم به حدود یک سوم این رقم می رسد.اما مسئله اصلی در حساب جوانان، فقط توان سپرده گذاری ماهانه نیست؛ زمان دریافت و قدرت خرید واقعی وام است. در اقتصاد تورمی، پرسش مهم این است که وامی که خانوار پس از 10 سال انتظار دریافت می کند، در آن زمان چه سهمی از قیمت مسکن را پوشش خواهد داد. به همین دلیل، ارزیابی این حساب نباید فقط بر اساس مبلغ اسمی وام امروز انجام شود، بلکه باید دید این تسهیلات در زمان پرداخت، چه قدرت خریدی در بازار مسکن خواهد داشت. اگر سقف 3.7 میلیارد تومانی وام مسکن جوانان را با قیمت امروز مسکن مقایسه کنیم، این عدد در ظاهر قابل توجه به نظر می رسد. با فرض قیمت 200 میلیون تومان برای هر مترمربع آپارتمان 10 ساله در تهران، یک واحد 50 متری حدود 10 میلیارد تومان قیمت دارد. در چنین شرایطی، وام 3.7 میلیارد تومانی می تواند حدود 37 درصد قیمت این واحد را پوشش دهد؛ یعنی معادل خرید حدود 18.5 مترمربع از یک آپارتمان کوچک در پایتخت. بنابراین اگر این تسهیلات امروز پرداخت می شد، می توانست بخشی نسبتاً معنادار از هزینه خرید خانه را تأمین کند.اما مسئله اصلی این است که ماهیت حساب مسکن جوانان، پرداخت فوری وام نیست. متقاضی برای رسیدن به سقف تسهیلات باید سال ها سپرده گذاری کند و در حالت کامل، 10 سال منتظر بماند. همین فاصله زمانی در بازاری مانند مسکن تهران، می تواند قدرت خرید وام را به شدت فرسایش دهد. برای فهم ابعاد موضوع، حساب هایی را بررسی کردیم که در سال 1395 افتتاح شده اند و اکنون پس از 10 سال به مرحله دریافت سقف تسهیلات رسیده اند. سقف وام این حساب ها در تهران 110 میلیون تومان است؛ رقمی که با فرض قیمت متری 200 میلیون تومان برای یک آپارتمان 10 ساله در پایتخت، حتی کفاف خرید یک مترمربع خانه را هم نمی دهد. به بیان عددی، این وام فقط معادل حدود 0.55 مترمربع آپارتمان است و از قیمت یک واحد 50 متری 10 میلیارد تومانی، تنها حدود 1.1 درصد را پوشش می دهد.یعنی، 10 سال انتظار در نهایت به وامی رسیده که سهم آن از خانه تقریباً ناچیز است.

بررسی رشد سقف وام در سال های مختلف سپرده گذاری نیز نشان می دهد که سرعت افزایش ارزش تسهیلات به تدریج کاهش پیدا می کند. محاسبات نشان می دهد رشد سالانه سقف وام، از حدود 17 درصد در چهارمین سال سپرده گذاری به حدود 8 درصد در سال دهم می رسد. اگر قیمت مسکن نیز با همین سرعت افزایش پیدا کند، سهم وام از قیمت خانه حفظ می شود؛ اما در شرایطی که رشد قیمت مسکن معمولاً بالاتر از رشد سقف تسهیلات است، فاصله میان وام و قیمت خانه بیشتر می شود. نتیجه این روند، کاهش قدرت خرید واقعی وام و کوچک تر شدن سهم آن از هزینه خرید مسکن است.

بنابراین ارزیابی حساب پس انداز مسکن جوانان دو نتیجه متفاوت دارد. از نظر توان سپرده گذاری ماهانه، این حساب نسبت به وام های فوری فشار کمتری به خانوار وارد می کند و برای بخشی از گروه های میانی درآمدی قابل ورود است. اما از نظر کارکرد نهایی در بازار مسکن، ابهام اصلی پابرجاست: وامی که امروز روی کاغذ می تواند 37 درصد قیمت یک واحد کوچک در تهران را پوشش دهد، ممکن است در زمان دریافت، به دلیل تورم مسکن، تنها بخش ناچیزی از قیمت خانه را تأمین کند. |

دیدار قالیباف با هیئت عالیرتبه کنگره خلق چین

دیدار قالیباف با هیئت عالیرتبه کنگره خلق چین

دعوت پزشکیان برای حضور تاریخساز مردم در بدرقه رهبر شهید

دعوت پزشکیان برای حضور تاریخساز مردم در بدرقه رهبر شهید