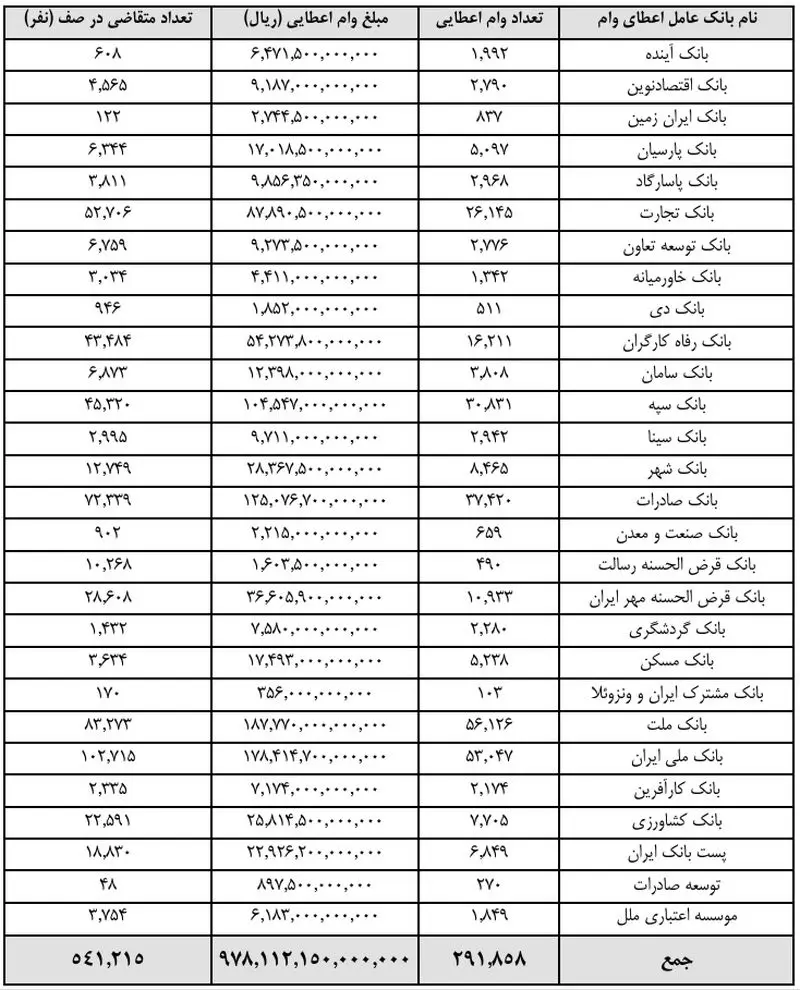

| فرارو- بانک مرکزی گزارشی از عملکرد پرداخت وام ازدواج در نیمه نخست سال 1404 منتشر کرده که می تواند برای متقاضیان در باقیمانده سال کارگشا باشد. به گزارش فرارو؛ این گزارش شامل داده های حیاتی از ابتدای فروردین تا 31 شهریور است و نشان می دهد بانک ها به 291 هزار و 858 نفر رقمی در حدود 97.8 همت پرداخت کرده اند. با این حال، چالش اصلی متقاضیان در نیمه دوم سال، عدد بزرگ 541 هزار و 215 نفر است که همچنان در صف انتظار قرار دارند. این یعنی انتخاب بانک در نیمه دوم سال محتاج یک استراتژی حیاتی است. متقاضیان باید بدانند کدام بانک ها منابع مالی قوی دارند و کدام بانک ها با سرعت بیشتری متقاضیان را از صف عبور می دهند. بیایید با بررسی دقیق آمار بانک مرکزی، یک استراتژی سه مرحله ای برای انتخاب بانک تهیه کنیم که باعث می شود شانس دریافت وام به شکلی چشمگیر بالا برود. سه استراتژی انتخاب بانک برای وام ازدواج انتخاب بانک تنها بر اساس تعداد کل وام های پرداخت شده (حجم مشارکت) اشتباه است. این شاخص به تعداد کل وام های اعطایی توسط هر بانک در شش ماهه اول اشاره می کند و تا حدودی توان مالی بانک ها را نشان می دهد. مثلا می گوید بانک ملت با 56 هزار و 126 فقره و بانک ملی ایران با پرداخت 53 هزار و 47 فقره تسهیلات، در صدر جدول قرار دارند اما این شاخص به تنهایی برای پیش بینی مدت زمان انتظار کافی نیست. برای انتخاب واقع بینانه، توصیه می کنیم متقاضیان حداقل دو شاخص دیگر را هم بررسی کنند. برای محاسبه میزان کارآمدی هر بانک می توان تعداد وام های اعطایی را به تعداد متقاضیان باقی مانده در صف تقسیم کرد. هرچقدر امتیاز یک بانک در این شاخص بالاتر باشد، نتیجه می گیریم آن بانک عملکرد بهتری داشته و کارآمدتر است. شاخص ریسک تأخیر هم مستقیم سراغ تعداد متقاضیان باقی مانده در صف می رود. هرچه این عدد بزرگ تر باشد، ریسک طولانی شدن زمان انتظار برای متقاضی جدید، بالا می رود. در حال حاضر، بانک ملی ایران با صفی به طول 102 هزار و 715 نفر و بانک ملت با 83 هزار و 273 نفر، بالاترین ریسک تأخیر پرداخت وام ازدواج به متقاضیان جدید را دارند.  مبلغ وام ازدواج 1404 برای هر یک از زوجین 300 میلیون است اما به آقایان زیر 25 سال و خانم های زیر 23 سال، 350 میلیون تعلق می گیرد مبلغ وام ازدواج 1404 برای هر یک از زوجین 300 میلیون است اما به آقایان زیر 25 سال و خانم های زیر 23 سال، 350 میلیون تعلق می گیرد

رتبه بندی بانک ها؛ سریع ترین گزینه ها و طولانی ترین صف انتظار بر اساس ترکیب شاخص های بالا، می توان بانک ها را به سه گروه مجزا تقسیم کرد تا متقاضیان بر اساس اولویت سرعت یا حجم درباره بهترین گزینه تصمیم بگیرند. 1- سریع ترین بانک ایران زمین و توسعه صادرات، بانک آینده، بانک گردشگری و بانک مسکن بهترین شانس را برای دریافت سریع وام در اختیار متقاضیان قرار می دهند. هر پنج بانک در نیمه نخست سال، تعداد وام های بیشتری نسبت به صف انتظار فعلی خود پرداخت کرده اند. اگر به شعب این بانک ها دسترسی دارید، برای ثبت نام تردید نکنید. 2- بازیگران اصلی بانک سپه، بانک ملت و بانک های سینا و کارآفرین سهم بالایی در پرداخت وام دارند و در عین حال از منظر کارآمدی امتیاز بالایی می گیرند. هر چهار بانک بهترین گزینه برای متقاضیانی خواهند بود که می خواهند ریسک تأخیر را به حداقل برسانند. بانک سپه در میان شش بانک بزرگ دولتی، بیشترین کارآمدی نسبی را در مدیریت صف داشته است. در بانک ملت با حجم عظیم پرداخت روبرو هستیم ولی صف انتظار هم طولانی است. دو بانک سینا و کارآفرین هم گزینه های قابل احترامی هستند. 3- بانک های با ریسک تأخیر بالا حداقل هفت بانک با حجم عظیم تقاضای انباشته روبرو هستند و ممکن است با انتخاب آنها بیشتر از میانگین زمان انتظار در صف وام ازدواج منتظر بمانید. بانک ملی ایران با 102 هزار و 715 نفر، دارای طولانی ترین صف انتظار کشور است و بالاترین ریسک تأخیر را دارد. طول صف در بانک صادرات ایران به 72 هزار و 339 نفر می رسد. بانک های رفاه، قرض الحسنه مهر ایران، کشاورزی و پست بانک نیز سرعت عمل پایینی داشته اند و ثبت نام در آن ها باید با احتیاط فراوان صورت بگیرد. بانک قرض الحسنه رسالت موفق شده 490 فقره وام پرداخت کند اما هنوز بیش از 10 هزار نفر در صف وام ازدواج این بانک چشم انتظار نشسته اند. کدام بانک برای دریافت وام ازدواج بهتر است؟ موفقیت متقاضیان وام ازدواج در نیمه دوم سال 1404، به تحلیل سه گانه میزان مشارکت، کارآمدی و ریسک صف انتظار وابسته است. اگر سرعت دریافت وام، مهم ترین دغدغه شماست، بانک های ایران زمین، توسعه صادرات، آینده، مسکن و گردشگری بهترین گزینه ها هستند. ولی اگر می خواهید روی بانک های بزرگ و منابع معمولا قدرتمند آنها حساب باز کنید، بانک سپه و بانک ملت به دلیل کارآمدی نسبی در قیاس با رقبای خود، انتخاب های مناسبی خواهند بود. در نهایت انتخاب شما هر چه بود بهتر است پس از ثبت نام در سامانه ve.cbi.ir و تعیین شعبه، به دو نکته دقت کنید. اول اینکه متقاضی پس از تعیین شعبه، تنها 12 روز کاری فرصت دارد برای تشکیل پرونده اولیه به شعبه مراجعه کند. همچنین پس از تشکیل پرونده، 60 روز مهلت برای تکمیل و ارائه تمام مدارک، ضامن و سفته به بانک مهلت در نظر گرفته شده است. سقف وام ازدواج در سال 1404 برای هر یک از زوجین 300 میلیون تومان است اما به آقایان زیر 25 سال و خانم های زیر 23 سال، رقم 350 میلیون تومان تعلق می گیرد. در حال حاضر زوج هایی می توانند وام بگیرند که تاریخ عقد آن ها از 1 فروردین 1400 به بعد باشد و قبلاً از این تسهیلات استفاده نکرده باشند. آمار پرداخت وام ازدواج در نیمه اول سال 1404

|

این 5 فرآورده غذایی غیرمجاز است

این 5 فرآورده غذایی غیرمجاز است

جزییات حمله تروریستی به خودرو مهندسان در سیستان و بلوچستان

جزییات حمله تروریستی به خودرو مهندسان در سیستان و بلوچستان