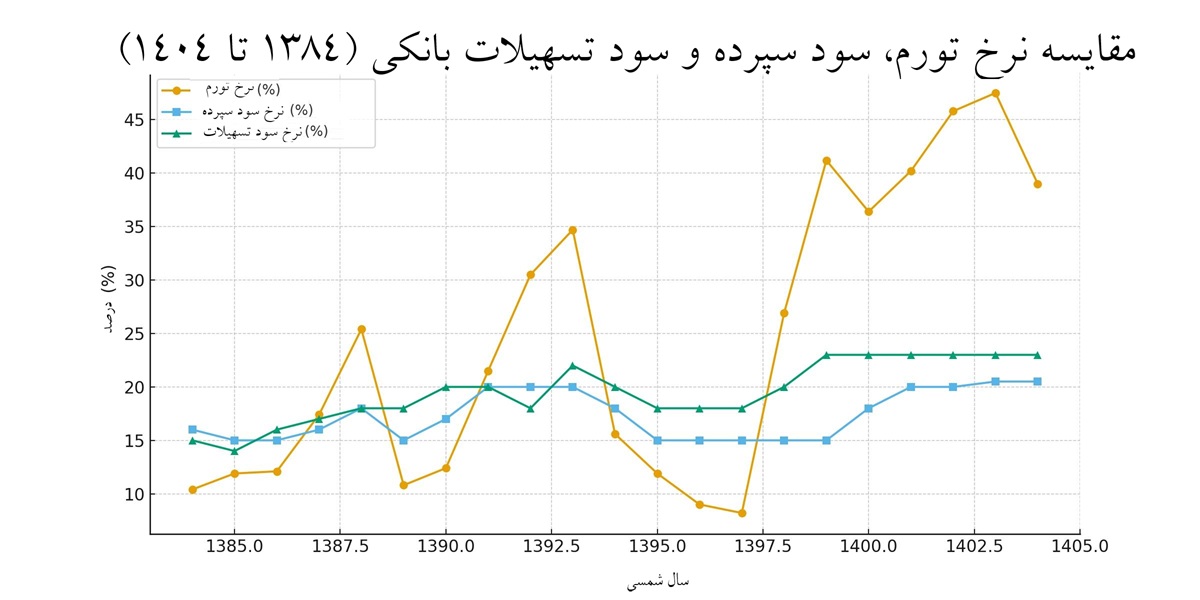

| فرارو- باورکردنی نیست اما سیاست دستوری کنترل نرخ سود بانکی، به شکل ناخواسته به جای حمایت از تولید و مهار تورم، باعث کاهش قدرت خرید سپرده گذاران، تشدید رانت و افزایش انگیزه های سوداگرانه در بازارهای موازی شده است. به گزارش فرارو؛ اگر نرخ تورم، سود سپرده و سود تسهیلات بانکی را در طول دو دهه اخیر کنار هم بگذاریم با واقعیت هایی تلخ روبرو می شویم. نرخ تورم سالانه در این مدت تقریباً همیشه بالاتر از نرخ سود سپرده و تسهیلات بانکی بوده است تا افرادی که پول خود را در بانک سپرده گذاری کرده اند، در پایان سال با وجود دریافت سود اسمی شاهد آب رفتن ارزش واقعی سرمایه شان باشند. سود سپرده بانکی در سال هایی مثل 1398 تا 1402 که تورم بالای 40 درصد بوده، در محدوده 15 تا 20 درصد قرار داشت. این یعنی صاحبان سپرده بانکی در عمل سالانه بیش از 20 درصد قدرت خرید پولشان را از دست می دهند. وام گیرندگان نیز لزوماً برنده بازی نبوده اند. اگرچه نرخ تسهیلات بانکی در ظاهر کمتر از نرخ تورم است اما شرایط دسترسی به وام، وثیقه های سنگین، محدودیت اعتبارات و فرایند طولانی دریافت تسهیلات نهایتاً باعث می شود تنها بخش محدودی از افراد یا بنگاه ها بتوانند از این شکاف به نفع خود استفاده کنند. بیایید بیشتر درباره این وضعیت عجیب و غریب بدانیم. وام ارزان و سود بانکی زیان ده؛ نگاهی به دهه 80 شمسی نرخ تورم در نیمه دوم دهه 80، معمولاً در بازه 10 تا 25 درصد نوسان داشت. در همین سال ها نرخ سود سپرده اغلب بین 15 تا 18 درصد تعیین شد و نرخ سود تسهیلات نیز حدود 14 تا 20 درصد بود. در نگاه اول ممکن است فاصله بین تورم و سود بانکی جلب توجه نکند اما واقعیت این است که حتی در سال هایی که تورم به بالای 20 درصد می رسید (مثل 1387 و 1388)، نرخ سود سپرده کمتر از نرخ تورم بود. به این ترتیب سپرده گذاران عملاً زیان دیدند و ارزش واقعی سرمایه های ریالی آن ها کاهش پیدا کرد. از سوی دیگر، تسهیلات بانکی نیز عملاً ارزان تر از تورم بودند. به این ترتیب کسی که وام 18 درصدی می گرفت و در بازاری با تورم بالای 25 درصد سرمایه گذاری می کرد، در عمل از یارانه پنهان بهره مند می شد. این شرایط افزایش تقاضا برای دریافت وام را توجیه می کند هرچند به دلیل کمبود منابع بانکی، دسترسی به وام هرگز عادلانه نبوده و باعث تشدید رانت جویی در سیستم بانکی شده است. در سال های آغازین دولت یازدهم (1392 1393) تورم به اوج رسید و به بالای 30 درصد رفت. با این حال نرخ سپرده و تسهیلات تنها اندکی افزایش یافت و نهایتاً در 1393 سود تسهیلات به 22 درصد رسید. در نتیجه، باز هم شکاف میان واقعیت های اقتصادی جامعه و سیاست های بانکی را شاهد بودیم.  سیاست کاهش نرخ سود بانکی از 1394 به بعد به طور جدی دنبال شد اما اوج گیری تورم دوباره بازی را به هم زد سیاست کاهش نرخ سود بانکی از 1394 به بعد به طور جدی دنبال شد اما اوج گیری تورم دوباره بازی را به هم زد

جهش تورم و کاهش ارزش پول؛ چرا سرمایه ها به بازارهای موازی رفت؟ سیاست کاهش نرخ سود بانکی از 1394 به بعد به طور جدی دنبال شد. سود سپرده ها در بازه 15 تا 18 درصد قرار گرفت و نرخ تسهیلات هم در سطح 18 تا 20 درصد تثبیت شد. اگرچه این سیاست در ظاهر به هدف تحریک تولید و کاهش هزینه تأمین مالی بنگاه ها طراحی شده بود اما اوج گیری تورم دوباره بازی را به هم زد. تورم سالانه با بازگشت تحریم ها و کاهش ارزش ریال در سال های 1397 تا 1400، از مرز 30 و حتی 40 درصد عبور کرد. این شرایط باعث شد نرخ های بانکی عملاً نصف نرخ تورم یا حتی کمتر باشند. در چنین شرایطی نگهداری پول در بانک به معنای از دست دادن قدرت خرید است و در عوض جذابیت بازارهای موازی مثل ارز، طلا، مسکن و بورس به شدت بالا می رود چون بازدهی آن ها به طور طبیعی از تورم تبعیت می کند. وام گیرندگان در این دوره بیشترین نفع را بردند. وام هایی با نرخ رسمی 18 تا 20 درصد در محیط تورمی 40 درصدی به معنای بازپرداخت با پول بی ارزش تر است. به همین دلیل، تقاضای وام بالا رفت و بانک ها در عمل به سمت سخت گیری بیشتر در تخصیص تسهیلات و دریافت وثایق سنگین حرکت کردند. شکاف تاریخی تورم و سود بانکی؛ دلیل هجوم مردم به بازارهای موازی تورم در سه سال اخیر (1401 تا 1403) به سطح بی سابقه 40 تا 50 درصد رسیده است. در همین زمان، نرخ سود سپرده نهایتاً تا 20.5 درصد و نرخ تسهیلات رسمی به 23 درصد افزایش پیدا کرد تا تورم و نرخ سود بانکی همچنان به میزان تقریبی 20 واحد درصد از هم فاصله بگیرند. این وضعیت چند پیامد مهم داشت؛ نخست اینکه خانوارها و سرمایه گذاران خرد متوجه شدند نگه داشتن پول در بانک به معنای زیان قطعی است و شاهد شکل گیری موج سهمگین هجوم به بازارهای موازی بودیم. از سوی دیگر چون دریافت تسهیلات با نرخ 23 درصد در اقتصادی با تورم 40 تا 50 درصدی معنای جز دریافت یارانه ندارد، شاهد تبدیل شدن وام بانکی به فرصتی رانتی و پرتقاضا بودیم. مرور 20 سال گذشته نشان می دهد تقریباً در هیچ دوره ای نرخ سود سپرده یا تسهیلات بانکی بالاتر از نرخ تورم قرار نگرفته است. تنها طی دوره ای محدود مثل 1394 تا 1396 (زمانی که تورم تک رقمی شد)، نرخ سود سپرده اندکی از تورم بیشتر بود و مردم انگیزه پیدا کردند پول خود را در بانک نگه دارند اما این وضعیت پایدار نبود و دوباره با جهش تورم از بین رفت. سود بانکی در کشورهای دیگر و راهکار مقابله با تورم در ایران نرخ سود سپرده در بسیاری از کشورها، معمولا کمی بالاتر از تورم تعیین می شود تا مردم برای پس انداز انگیزه داشته باشند ولی در ایران نرخ های بانکی عملاً همیشه عقب تر از تورم حرکت کرد ه اند. نتیجه چنین شرایطی، افزایش سوداگری در بازارهای غیرمولد، دشواری تأمین مالی واقعی برای بنگاه ها و تعمیق بی اعتمادی عمومی به نظام بانکی است. گام نخست برای اصلاح این وضعیت، تعیین نرخ سود واقعی مثبت است. اگر نرخ سود سپرده اندکی از نرخ تورم بالاتر باشد (حتی با اینکه در کوتاه مدت احتمال افزایش هزینه تأمین مالی بنگاه ها وجود دارد)، می توان روی جذابیت بیشتر فعالیت های مولد در مقابل سوداگری در بازارهای موازی حساب باز کرد و برای کوچ سرمایه ها از بازار ارز، طلا و مسکن به سمت بانک ها و سپس تولید برنامه ریخت. چنین سیاستی قطعا نیازمند شجاعت سیاست گذاران است با این حال اقتصاد ایران دیر یا زود باید بین دو گزینه تورم بالا و رشد یا تورم پایین و رکود دست به انتخاب بزند تا بتواند به جای ادامه روند فرسایش قدرت خرید و نابودی سرمایه های ملی به سمت شوک کوتاه مدت برای بازگرداندن نظم به بازارهای مالی حرکت کند. |

سپاهان 1 - 2 تراکتور؛ برد باورنکردنی با گل دقیقه 96 پسر طلایی

سپاهان 1 - 2 تراکتور؛ برد باورنکردنی با گل دقیقه 96 پسر طلایی

رقیب جدید شاهین و تارا در یک قدمی بازار

رقیب جدید شاهین و تارا در یک قدمی بازار